子供の教育資金やマイホームの資金づくりなどに追われた30~40代と比べて、資金的に余裕が生まれやすいのが50代です。

この期間に老後資金を効率良くためるにはどうすればよいのでしょうか?

10年間で1000万円ためる方法をご紹介します。

<金融庁>資産運用シミュレーションhttps://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

ナビ男さん、お久しぶりですね。以前とお変わりありませんか?

ん? とくにないけど・・・・・・。

あ、そういえば50歳になったから役職定年になっちゃってね。

給料が下がっちゃったんだよ。

どのくらい下がったんですか?

2割くらいさがっちゃったよ。

それにあと10年もすれば60歳で定年。

再雇用されるとしても、給料が大幅にカットされちゃうんだよなぁ。

・50代で役職定年

・60代で定年・再雇用

そうですね。

再雇用制度だと収入が4割くらい下がることが多いようですから、ガクッと落ちますよね。

これから老後に向けて、できるだけお金を増やしていきたいところだけど、会社の給料アップは見込めないし。

どうすればいいかな?

それなら資産運用を考えてみてはどうですか。

資産運用?

それならこの間もすすめられたよ。

証券会社の若いお兄ちゃんから、「この仮想通貨を買っていただければ、退職金が簡単に倍になりますよ! これで老後のお金は安泰です!」って言ってたけど、どう思う?

いや~、仮想通貨はリスクが高いからやめたほうがいいですよ!

そうなのかい?

仮想通貨やFX、先物取引、株式投資は、資産運用の一つですが、期待リターンが高い反面、リスクも高いのです。

残念ですが、初心者向けの投資とは言えません。

・仮想通貨

・FX

・先物取引

・株式投資

ええっ、じゃあ何がいいんだい?

基本的には、投資金額が大きかったり、投資期間が短いものはおすすめしません。

資産運用が初めての方には、少額を中長期にわたって投資する投資信託が良いと思います。

投資信託か。聞いたことはあるな。

投資信託とは、運用の専門家が株式や債券などに投資・運用する商品のことです。

投資のリスクを減らすには、投資先をバラけさせる「分散投資」が基本です。

ただ、自分で分散投資しようと思うと、あれこれ買って組みわせる必要があるので大変ですよね。

投資信託を買えば、自動的にプロが選んださまざまな投資先に分散投資できるのが魅力です。

引用:内藤証券

自分でいろいろ選ぶ必要がないのは楽でいいね。

投資信託を始めるには、まずは何をすればいいのかな?

最初のステップは、証券会社で口座を開設することです。

この時、必ず「つみたてNISA」の口座を開設をしてください。

つみたてNISA?

つみたてNISAは、毎年40万円を上限に、積み立てた資金から得られる運用益が非課税になる制度です。

ふつう、投資信託の利益にかかる税金は20.315%ですが、NISAを使えばこれがタダになるんですよ!

非常にメリットが大きいので、使わないのはもったいないです。

なるほど。

証券口座を開いて、投資信託を買ったら、どれくらい儲かるものなんだい?

あくまで期待リターンで、必ずそうなるわけではないことを前提に聞いてくださいね。

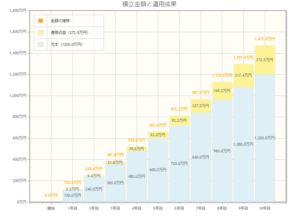

年4%の利回りが期待できる金融商品を毎月7万円ぶん買うとします。

最終積立金額は10年で1000万円ちょっとになります。

おお、毎月7万円投資に回せれば、10年で1000万円ためられるのか。

もう少し余裕があって、毎月10万円ずつ投資することができれば、最終的に1472万円の金融商品を持つことができます。

この場合、運用益は275万です。

運用益がそんなに出るのか。貯金しておくよりいいね。

ちなみに、運用利益が知りたいときは、金融庁のホームページにある「資産運用シミュレーション」に入力すると、かんたんに計算できますよ。

概要欄にもリンクを貼っておきますね。

しかし、儲かるとはいえ、リスクもあるだろう?

もちろんあります。

リスクとリターンは表裏一体ですから。

それでも投資信託をすすめる理由は、3つの方法でリスクを減らすことができるからです。

それは何だい?

1つ目は、インデックスファンドを選ぶこと。

インデックス型ファンドを選ぶ

投資信託には、日経平均株価やTOPIXなどの指数に連動したインデックスファンドと、それを上回るように運用されているアクティブファンドがあります。

アクティブファンドは手数料が高く、インデックスファンドは、手数料が安いのが特徴です。

当然、手数料が高いほうが、もうかる可能性も高いんだよね?

いえ、そうでもないのです。

よく言われることですが、アクティブファンドの4分の3は、インデックスファンドに勝てません。

え? インデックスファンドは、手数料がアクティブファンドよりも安い上に運用成績が良いのかい?

その通り!

ですからインデックスファンドがおすすめなのです。

インデックスファンドはどこで買っても運用成績は変わらないので、手数料は安ければ安いほどいいですよね。

口座をネット証券で開設すれば、リアルな金融機関と比べて手数料も低く抑えることができますよ。

ネット証券を選んで手数料を安くする

*手数料の安さで代表的なネット証券

・楽天証券

・SBI証券 など

なるほど。

同じ結果なら手数料は安いに越したことはないな。

もう1つのポイントは何だい?

投資信託を、「ドルコスト平均法」で買うことです!

ドルコスト平均法とは、毎月決まった金額を投資すること。

毎月コツコツと買うことで、平均取得価格を下げることができ、投資で怖い高値づかみを避けることができます。

ドルコスト平均法で買う

毎月同じ額を買うのか……。

忘れることもありそうだな。

大丈夫です。

買うときに一度設定すれば、毎月自動的に積み立てされます。

あとはほったらかしでも大丈夫です。

それなら私にも出来そうだ。

最後にもう一つご紹介したいのが、iDeCoです。

iDeCo?

iDeCoとは、個人型確定拠出年金のこと。

掛金を自分自身で運用しながら積み立てて、原則として60歳以降に受け取るしくみです。

自営業者から会社員、専業主婦まで、いろ色な人が自分の年金を増やすことができます。

こちらもNISA同様、投資信託を選ぶことができ、運用益も非課税。

さらにすごいのは、掛け金がすべて所得控除になることです。

引用:

ふるさと納税と同じように、節税効果もあるということだね。

そうです!

受け取るときも一定額までは非課税ですから、運用益以上に、節税効果は大きいのです。

ただし、NISAと違って60才まで引き出せ無い点は注意してくださいね。

ここで、今回のまとめです。

・50歳からの10年間でも老後資金1000万はためられる!

・非課税のつみたてNISAとiDecoの制度を活用しよう

・iDeCoなら節税効果も大きい

NISAとiDeCoって、今までよくわからなかったけど、やらないと損だと思えてきたよ。

それはよかったです。

資産運用は時間を味方につけるもの。

ぜひ早いうちからスタートしてくださいね。

今回の内容はいかがだったでしょうか?

NISAとiDeCoのことを聞いたことがあっても、リスクが気になってなかなか踏み出せない方もいらっしゃるかもしれません。

ただ、投資には「やらないリスク」というものも存在します。

NISAは100円から始められるので、まずは一度お試しください。