数年前に金融庁の金融審議会「市場ワーキング·グループ」が発表した、「老後の資金が2000万円不足する」ということを覚えている人は多いと思います。

いったいどういう計算で、2000万円が足りなくなるのでしょうか。

結局、老後の資金は結局いくら必要なのか、さまざまなデータから考えます。

金融庁の金融審議会「市場ワーキング·グループ」https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

ふう~、まいったまいった。

なんだかお疲れですね?

どうしたんですか。

最近、投資用マンションや株をすすめてくる電話が本当に多くて。

営業マンが決まっていうのが、「老後2000万円問題を知っていますか? 年金だけじゃ生活に苦労しますよ」っていうことなんだよ。

なるほど。

不安をあおる常套手段ですね。

そうなんだけど、営業トークを聞いているうちに、「老後のお金は本当に足りるのだろうか」とどんどん不安になってしまってね。

「老後2000万円問題」って言葉は何回も聞いたことがあるけど、中身はよく知らないんだ。

だいたい老後の資金って言っても、住んでいる場所や生活レベル、家族構成によってもぜんぜん違うだろう?

たしかにケースバイケースですよね。

結局のところ老後は2000万円の貯金があれば足りるのかい?

それは一言で言うのは難しいです。

老後2000万円問題についておさらいしながら、いっしょに考えていきましょう。

事の発端は、金融庁の金融審議会「市場ワーキング·グループ」の報告書です。

「老後の30年間で約2,000万円が不足する」と発表されたことが話題になりました。

テレビや新聞でも連日騒がれていたよね。

そうですね。

ワーキング·グループはどんな前提で老後資金を試算したのでしょうか。

計算に使われたデータは以下のとおりです。

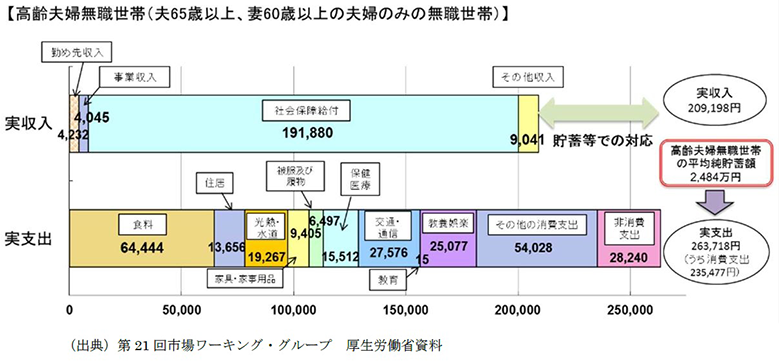

•2017年の高齢夫婦無職世帯

(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)

の毎月赤字額(実収入-実支出)の平均値は約5.5万円

モデルケースは、収入を年金のみに頼る無職世帯です。

総務省などが実施した調査によると、夫が65歳以上、妻が60歳以上の無職世帯における平均的な実収入は月額約21万円ですが、消費支出は26万4,000円ほどになるとみられています。

年金頼みで生活していると、毎月約5.5万円の赤字が出ることか。

ええ、そうです。

毎月5万5,000円不足する根拠に関しては、2017年の総務省の家計調査における「高齢夫婦無職世帯」の平均から算出されています。

この状態が30年間続くことで、5万円×12カ月×30年=1,800万円の赤字が出る計算なのです。

ふむふむ。

30年生きると仮定して2000万円弱の貯金を取り崩す必要があるのか。

そうですね。

2000万円で足りる人もいれば、足りない人もいます。

ナビ男さん、この図をよく見てください。

お金が足りなくなるのは、どんな人だと思いますか?

う~ん。どうだろう……。

そこまで贅沢な暮らしをしているようには見えないし。

あっ、住居の平均額が13,656円になっている。これはどんなに田舎でも、家賃をまかなえるものではないね?

ナビ男さん、いいところに気がつきましたね。

この世代は持ち家の比率が非常に高く、住宅ローンを完済し、固定資産税等の支払いのみの人が大半です。

つまり家賃はほとんど考慮されていないのです。

ということは、賃貸で暮らそうとすると、もっとお金が必要ということかい。

ええ、そのとおりです。

老後は夫婦でマンションを借りて住んだとします。

東京都の場合、1LDK~2DKの平均家賃が11万円です。

ずっとこの条件で暮らすと老後の30年間で、約3960万円必要になります。

老後の30年間で、約3960万円必要

さっきの2000万と合わせて、6000万くらい不足するということじゃないか。

はい。

家賃は地域によって異なりますが、賃貸にお住まいの場合はお金が不足しやすいのは事実です。

なんだか不安になってきたぞ。

みんなどれくらい貯金を持っているんだい?

この報告書によると、65 歳時点における金融資産の平均保有状況は、夫婦世帯が2,252 万円。

単身男性が1,552 万円。

単身女性は1,506 万円となっています。

夫婦世帯が2,252 万円

単身男性1,552 万円

単身女性は1,506 万円

うーん。

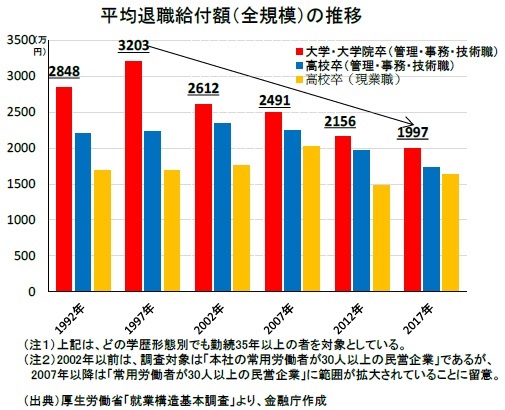

若いときは退職金で何とかなると思ってたんだけどな。

これもワーキング·グループの報告書にあったことですが、退職金の額は年々減少傾向にあります。

例えば2017年の定年退職者の退職給付額は平均で1,700万円~2,000万円でした。

退職金の額は20年で約1000万円も減少しているそうです。

せちがらい世の中だね。

そうですね。

それと、気をつけたいのは、夫婦ともに30年間健康だったという前提での計算だということです。

病気や介護などの特別な支出については、別途考えなければいけません。

介護のためにいくらくらい見積もったらいいのかな?

生命保険文化センターの調査では、1人当たりの介護費用は約550万円となっています。

その内訳は毎月の介護費用が7.9万円。

介護期間が平均4年11カ月なので、計466万円。

さらに住宅をバリアフリーにするなどの一時的な費用が約80万円となっています。

<内訳>

毎月の介護費用が7.9万円。

介護期間が平均4年11カ月なので、計466万円。

一時的な費用が計約80万円

病気にかかる費用はどれくらいだい?

厚生労働省の推計によれば、84歳まで生きた場合、生涯にかかる医療費の平均は2254万円となっています。

そのうち、実際に本人が負担する金額は1割から3割程度。

ですから70歳から90歳まで病院にかかった場合、医療費は20年間でおよそ180万9000円と推計されます。

年間に換算すると9万450円、月額は7537円程度です。

年間に換算すると9万450円、月額は7537円程度

ちなみに2022年度から、75歳以上で年収200万円以上の方は、医療費の自己負担割合が1割から2割に増えます。

ますます医療費の負担が増えるのか。

それに、平均寿命が伸びている今、長生きのリスクについても考えなければなりません。

100歳まで生きたら貯金が足りなくなるよ。

ですから、できるだけ長く健康でいることが大切です。

足りない分は、働けばなんとかなると思うけど、寝たきりになったらどうしようもないからな。

これから毎日公園を走って体力をつけることにするよ。

いいと思います。がんばってくださいね!

ここで、今回のまとめです。

老後不足する資金は2000万円

賃貸の場合はさらに数千万必要

介護や長生きリスクにも備えましょう

老後資金の不足額は各々の収入や支出の状況、ライフスタイル等によって大きく異なります。

ご自身にあったライフプランを立ててくださいね。